2023年下半年,为规范全球可持续信息鉴证流程并引导各国家和地区可持续信息鉴证标准趋同,国际审计与鉴证准则理事会(IAASB)发布《可持续发展鉴证国际标准》(ISSA 5000)征求意见稿。本文从出台背景、概述、详细解读、意义四个方面对《可持续发展鉴证国际标准》进行解读,并对我国可持续信息鉴证提出相关建议。

一、《可持续发展鉴证国际标准》出台背景

随着各国家和地区对ESG披露的要求逐渐增强,市场投资机构对企业可持续信息的关注度与日俱增。在信息披露的比率每年得到提升后,不乏有企业“漂绿”和“欺诈”的新闻爆出。因此,信息披露的质量成为利益相关方关注的重点事项。可持续信息鉴证作为第三方专业机构核查企业可持续信息质量的重要过程,可以在一定程度上为企业可持续信息披露质量提供保证。

可持续信息鉴证目前尚未有国际统一的专项标准,大部分鉴证机构主要使用的鉴证标准有国际审计与鉴证准则委员会(IAASB)发布的《国际鉴证业务准则第3000号—历史财务信息审计或审阅以外的鉴证业务(修订版)》(ISAE3000)以及AccountAbility发布的《AA1000审验标准》(AA1000 Assurance Standard v3)。

随着今年国际可持续发展准则理事会(ISSB)出台国际可持续信息披露标准(IFRS)S1和S2的正式文件,国际审计与鉴证准则理事会(IAASB)随后也发布《可持续发展鉴证国际标准》(ISSA 5000)征求意见稿,为从事可持续信息鉴证的专业机构和人员提供流程指引并引导可持续信息鉴证的国际趋同。与此同时,国际会计师职业道德准则理事会(IESBA)正在制定可持续信息鉴证职业道德标准,两项标准预计在2024年完成并公布。

二、《可持续发展鉴证国际标准》内容介绍

《可持续发展鉴证国际标准》(ISSA)由介绍、目的、定义、要求、应用和其他解释材料五部分组成。“介绍”部分阐述了ISSA要求的覆盖范围和有效期限,“目的”部分说明了ISSA出台的目的,“定义”部分对本标准中涉及到的专有名词进行名词解释,“要求”部分是本标准的核心部分,包括20个子议题,为从业者执行鉴证过程提供指导,“应用和其他解释材料”部分对要求中的子议题提供具体的操作解释和补充说明。

(一)“介绍”部分

此部分包括条目1-14,提醒从业者ISSA的应用前提、范围和有效日期,属于整个准则的引言部分。重点需要注意两点,一是单独对温室气体鉴证出具结论的鉴证(应使用ISAE3410)不适用此准则,二是包含在财务报告中的可持续信息的鉴证同时需遵守国际财务审计准则。

(二)“目的”部分

此部分包括条目15-16,为后文开展鉴证工作的要求奠定基础。首先指出可持续鉴证业务的目的是为企业可持续信息是否存在重大错报出具合理保证或有限保证,并撰写带有此结论的书面报告。同时强调了从业人员需要拒绝出具结论或选择退出此项业务(符合当地法律的情况下)的情形。

(三)“要求”部分

此部分对鉴证程序的三个环节提出要求。具体包含20个子议题,192个条目。

1.鉴证开展前需要注意的事项和前提条件

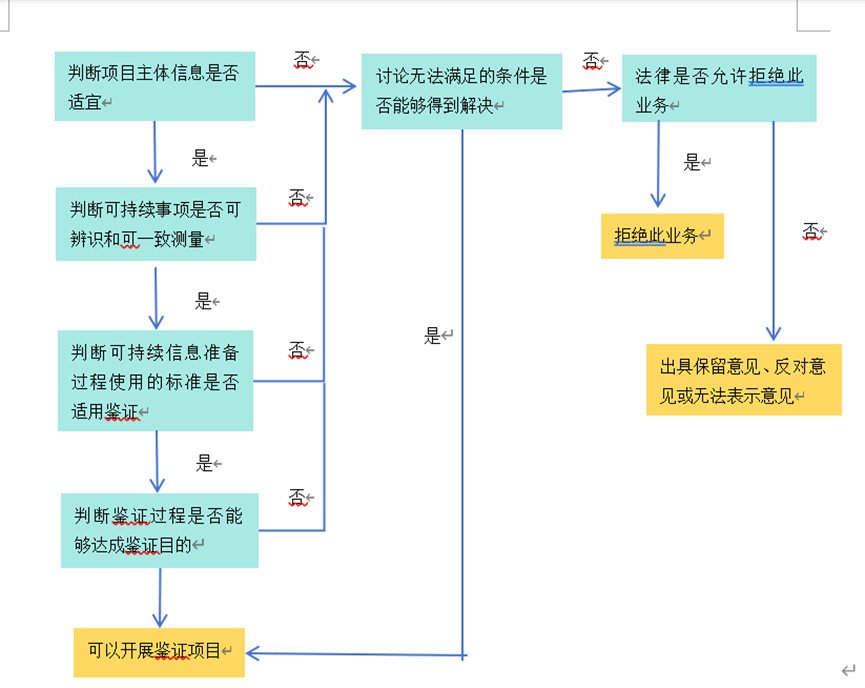

从业者在开展鉴证前要做相应的准备工作,并且对是否能够开展业务进行相应的评估,因此议题1-8对鉴证开展前需要注意的事项和前提条件进行了规定,为后续鉴证过程和结论的得出提供基础。在鉴证业务开展的准备阶段,人员、文件和项目状况等都是重点考量要素。

人员要求包括对从业者和被鉴证公司及参与人员的要求。在鉴证报告中,由于很多从业者会声明遵守了此准则以表现其鉴证的规范性,因此,准则对如何使用此准则提供了指引,以加深从业者对准则的认识,使其规范地使用此准则。对于被鉴证公司和参与人员,准则分别做出了相应要求以使其行为能够保证鉴证业务质量。除对双方各自要求外,双方在开展业务前的沟通也会是鉴证顺利开展的重要条件,准则也要求从业者决定哪些是需要与管理层沟通的重大事项。文件资料作为鉴证证据的载体,具有证明真实性和记录鉴证流程的作用,其形式、内容和范围及保管要求的规范性也在准则中有明确规定。此部分的重点内容为指导从业者对项目是否能够开展鉴证进行考量,准则从八个方面对从业者判断鉴证业务是否能够开展的流程做出了规范。具体判断流程如下图。

图1:鉴证项目是否能够开展的判断流程

2.鉴证过程涉及到的程序和评估考量

议题9-18为鉴证过程涉及到的程序和评估考量要素提供了指引依据,使从业者能够按照流程规范搜集需要的证据、进行鉴证计划、执行鉴证的风险程序等。

从业者与被鉴证公司在鉴证业务的开始时会签订鉴证协议,协议中包含了鉴证过程的要求条款,是未来鉴证过程的主要依据。因此,准则对鉴证协议签署过程和条款变更条件做出了详细要求。

鉴证过程中,从业者需要经历做出鉴证计划、应用鉴证证据执行风险程序、应对重大错报风险这三个主要流程。准则对从业者如何制定鉴证计划做出了指引,对鉴证证据获取过程中的注意事项、鉴证证据应具备的性质提出了要求。执行风险程序和应对重大错报风险为本部分的重点内容,也是从业者顺利开展鉴证的核心流程。准则对执行风险程序从17个方面做出了操作规范,主要包含设计和执行风险程序、被鉴证主体和其环境、了解被鉴证主体内部控制体系、控制环境、风险评估过程、控制活动、设计和实施控制、识别控制缺陷等。在重大错报风险的应对方面,准则首先从设计和执行程序出发,要求从业者应该考虑认定层次重大错报风险评估的原因,并考虑是否需要为控制有效性获取证据,进而对整体应对方式和控制测试应设计和执行的内容做出了相应指引。

3.得出鉴证结论并出具鉴证报告

鉴证证据和鉴证过程最终都是为了得出鉴证结论,即对可持续信息是否存在重大错报出具意见。准则对鉴证结论得出过程中如何评估审计证据,出具不同鉴证意见的情形都列示了详细的参照条目。同时,也对鉴证报告的段落格式和内容做出规定。

三、《可持续发展鉴证国际标准》的意义

(一)加速市场可持续信息鉴证标准化进程

《可持续发展鉴证国际标准》出台机构国际审计与鉴证准则理事会在审计与鉴证业务市场中属于较为权威的标准制定机构,能够引起各国家和地区监管部门对可持续信息鉴证标准的重视程度,便于其在国际标准的基础上根据当地法律体系特点制定本土化的鉴证准则和标准。

(二)督促上市公司提高可持续信息披露质量

《可持续发展鉴证国际标准》出台后,从业者在从业过程中可以有标准可依,其对鉴证流程的规范性、结果的准确性、鉴证材料的充分性都做出了详细的指引和规定,有效保证从业人员有序开展鉴证工作并保持不同从业人员鉴证材料的可比性。

(三)增强利益相关方对鉴证结论的信任度

目前,很多企业虽然自发开展了对自身可持续信息披露的第三方鉴证服务以增强自身披露信息的准确性和可信度,但由于缺乏专业的标准规范,鉴证业务从业者的鉴证执行流程和鉴证结论都缺乏可靠依据,《可持续发展鉴证国际标准》可以为鉴证结论的有效性起到较好的支撑作用,增强利益相关方对鉴证结论的信任程度。

四、推动我国可持续信息鉴证的建议

(一)政策引导鼓励企业寻求可持续信息鉴证服务

目前,国际多家交易所和非盈利组织已经将企业可持续信息鉴证纳入相关指引。香港联交所发布的《环境、社会及管治报告指引》中鼓励上市公司进行独立第三方鉴证,我国深交所《上市公司社会责任指引》和上交所《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》中提及了对上市公司聘请外部机构进行ESG信息进行鉴证的鼓励。未来,随着我国监管层面对ESG信息披露的重视程度加强,ESG信息披露逐步从自愿披露到强制披露过渡,监管部门也应提高对ESG信息披露的监管力度并出台相关政策指引。

(二)形成接轨国际准则的本土ESG鉴证规范

目前我国尚未出台ESG鉴证的规范指引,国内从业者主要根据国际相关准则进行鉴证,但国际准则有部分内容并不适用我国国情和企业情况。未来,我国ESG鉴证既要接轨国际准则的鉴证流程,同时最好能够将国际准则进行本土化创新,形成适应我国可持续信息鉴证的准则规范。

(三)尽早出台可持续信息鉴证机构或人员专业资质认证标准

目前从事可持续信息鉴证的机构以从事传统审计工作的会计师事务所为主,同时也有专业的绿色金融、ESG研究机构、检测机构等第三方机构,由于目前没有权威的机构资质认证标准,鉴证机构的团队人员素养、工作质量、工作流程无法得到有效保证,企业在招标时主要以鉴证机构的工作经验和人员履历作为挑选标准。因此,尽早出台可持续信息鉴证机构或人员专业资质认证标准是鉴证准则出台后的下一项当务之急。

作者:

施懿宸 437ccm必赢国际高级学术顾问、中财绿指首席经济学家

姜雨彤 437ccm必赢国际研究员